一、化工行业发展现状分析

1、化工行业经营情况分析

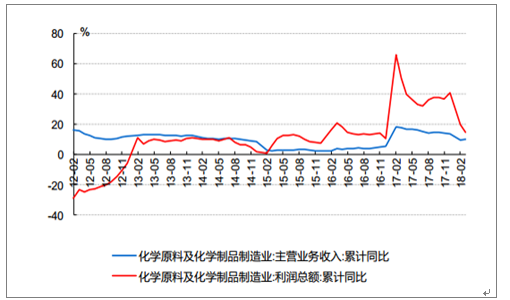

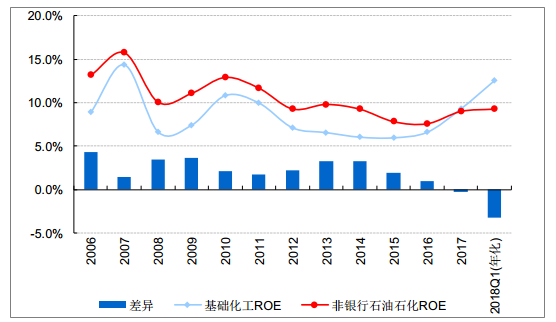

2012 年以来基础化工行业整体处于底部整固阶段,而 2015 年 Q3 以来伴随大宗原料价格上涨、化工行业供需格局改善 。2018 年一季度行业化工整体实现营业收入 1.83 万亿元,同比增长 10.2%,利润总额为 1350 亿元,同比增长 14.7%。同时, 基础化工板块 ROE 及资产周转率水平 2017 年以来也有显著提升。

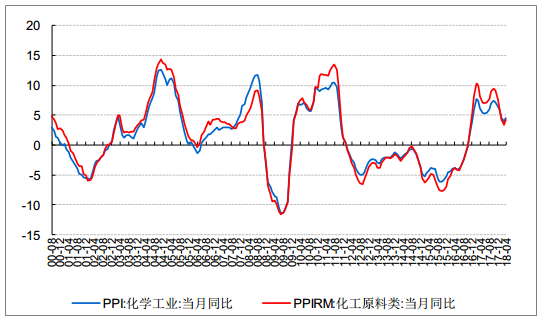

2014 年 9 月至 2015 年 9 月,伴随国际油价的大幅下跌,国内化工品价格指数(衡量同比增速) 明显下降, 2015 年 10 月以来自底部反弹, 2016年 11 月以来伴随原油价格企稳、国内供给侧改革去产能的进程加速等因素, 价格指数显著上升, 2017 年四季度后,由于基数相对较高,增速有所放缓 。

化学原料及制品行业收入和利润同比增速

资料来源:公开资料整理

国内化工价格指数

资料来源:公开资料整理

基础化工板块 ROE2016 年以来显著改善

资料来源:公开资料整理

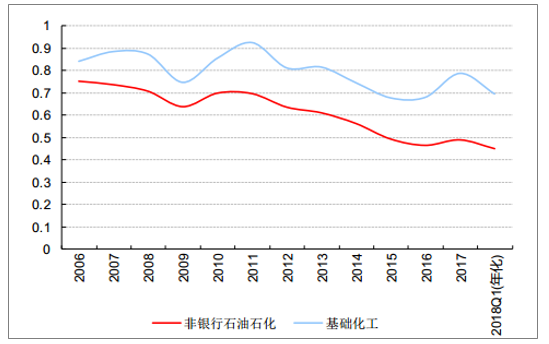

基础化工板块资产周转率 2016 年有所好转

资料来源:公开资料整理

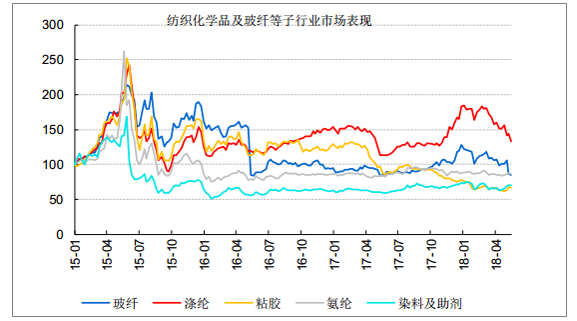

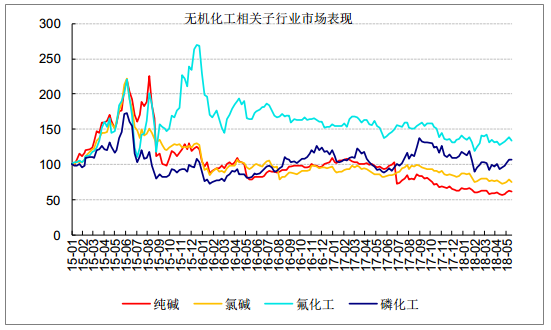

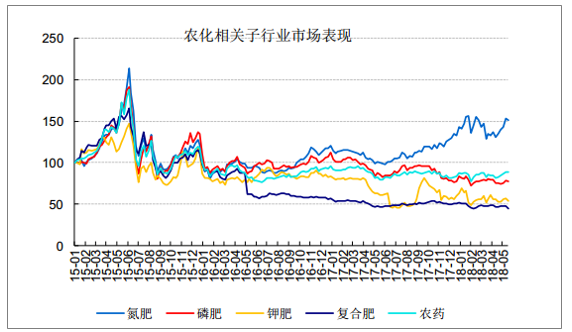

今年以来氮肥、 农药、磷化工等子行业市场表现相对较好。

纺织化学品及玻纤等子行业市场表现

资料来源:公开资料整理

无机化工相关子行业市场表现

资料来源:公开资料整理

农化相关子行业市场表现

资料来源:公开资料整理

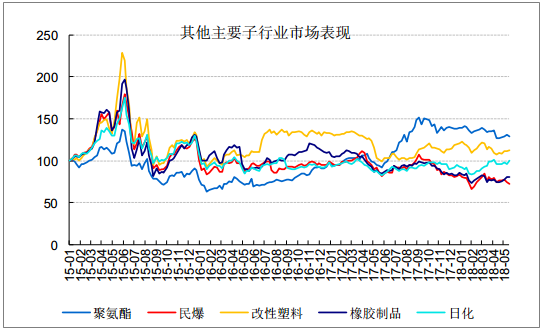

其他主要子行业市场表现

资料来源:公开资料整理

2、化工产品价格回暖, 带动投资意愿开始回升

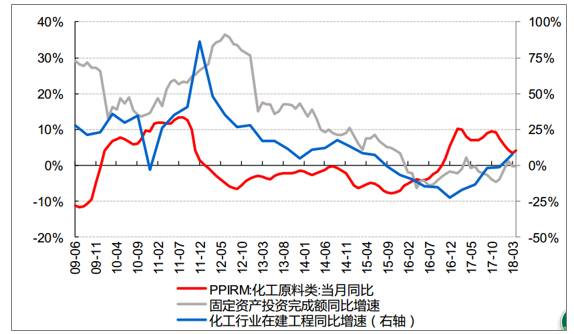

从化工板块上市公司数据来看, 2012 年至 2016 年在建工程投资增速持续处于下行通道,并自 2015 年三季度开始在建工程总额出现负增长(直至 2017 年四季度,连续 10 个季度负增长;虽 2018 年一季度起由负转正, 但总体来看依然处于历史低位); 期间在建工程占总资产的比例也不断下降; 而固定资产余额的同比增速自2013 年起整体回落而从 2016 年起基本维持在较低水平。

在建工程同比增速及化工产品价格均处于复苏阶段

资料来源:公开资料整理

在 2010 年末至 2011 年初,国内化工行业在建工程开始复苏,而后一段时间产品价格仍处于上行阶段,至 2011 年 8-9 月产品价格方才见顶。

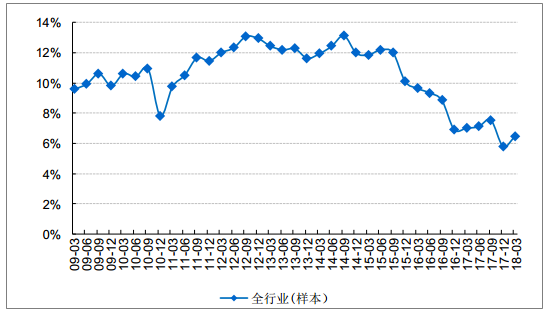

化工板块在建工程占比

资料来源:公开资料整理

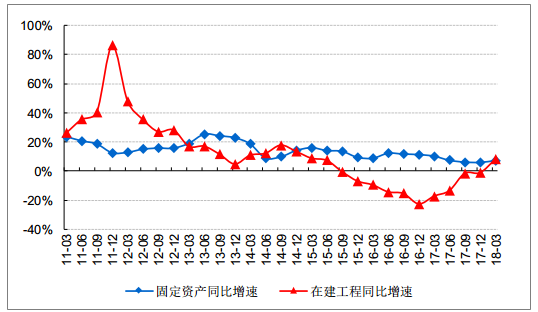

化工板块在建工程及固定资产同比增速

资料来源:公开资料整理

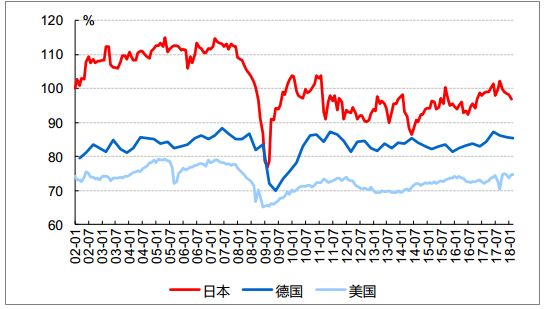

2017 年以来全球主要发达国家化工行业开工率 有所回升; 美国化工行业的竞争力依然较强(原料和能源),欧洲地区则由于区域需求不振和成本劣势,部分化工产品产能(老旧、经济效益较低的装置) 处于持续退出状态。

海外经济体化工及化学制品行业开工率

资料来源:公开资料整理

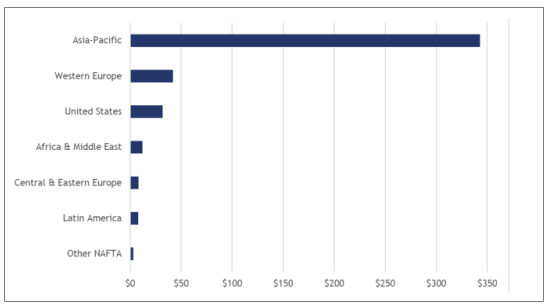

全球各地区化工行业资本开支情况

资料来源:公开资料整理

二、化工行业发展趋势分析

“十三五”期间,整个行业将体现出六大发展趋势,其中炼油、烯烃、芳烃、现代煤化工、化工新材料将是支撑全行业发展的重要领域。

1、行业总量将稳定增长,到2020年总产值可达16万亿元。

2、市场规模将发展扩大,国内大多数化工产品消费量可保持年均5%以上增长速度,其中化工新材料、高端专用化学品等年均增长率可达8%至10%.

3、供应能力将优化提升,通过淘汰“僵尸企业”等措施化解过剩产能,加快发展新能源、新材料等战略性新兴产业和生产性服务业。

4、优化调整产业结构,大力开拓化工新材料、专用化学品、高端装备制造、新能源、节能环保、信息生物等高端市场,提高高端产品自给率和占有率。

5、合理调控产业布局,西部、东北等资源丰富地区结合区域市场发展下游产业链,华东、华北、华南等地区依靠内地原材料和进口资源,发展差异化产品和高端、环保类产业。

6、将进一步推进全行业节能减排,践行清洁生产。